Cuando el SII o la Tesorería pasan de la conversación a los plazos fatales, la decisión deja de ser administrativa y se traslada a un tribunal especializado e independiente del Servicio. Eso es litigación tributaria: la defensa judicial frente al SII y la TGR ante el Tribunal Tributario y Aduanero, las Cortes de Apelaciones y, en su caso, la Corte Suprema. Esta página le muestra dónde se decide cada conflicto, qué plazos rigen y qué herramientas legales tiene a su favor. Primer contacto confidencial.

En resumen

En 30 segundos: La litigación tributaria agrupa la defensa judicial del contribuyente frente al SII y a la Tesorería General de la República (TGR). Sus instancias centrales: el Tribunal Tributario y Aduanero (TTA) que resuelve el reclamo de liquidaciones y giros (90 días fatales), la cobranza ejecutiva ante la TGR (10 días para oponer las 3 excepciones del art. 177), la defensa penal-tributaria coordinada con el área penal cuando hay querella del SII por art. 97 N° 4, y la apelación ante las Cortes de alzada. Coordinamos cada caso con consultoría tributaria para que la posición que se defiende en juicio sea coherente con la planificación del cliente. WTC Las Condes · primer contacto confidencial.

¿Tiene una liquidación, giro o querella en mano? El plazo ya corre. Llámenos al +56 2 3267 1946 o complete el formulario al pie.

1. Qué es la litigación tributaria

La litigación tributaria abarca todo el frente judicial del derecho tributario: el reclamo de actos del SII (liquidaciones, giros, resoluciones), la defensa frente a la cobranza ejecutiva de la Tesorería, la impugnación de avalúos fiscales, los reclamos sobre patentes y otras tasaciones administrativas, y la defensa penal frente a querellas del SII por delito tributario. Cada frente tiene su sede, su procedimiento y sus plazos.

Lo distintivo en Schneider es que el equipo que litiga conversa permanentemente con el de consultoría tributaria, con representación ante autoridades fiscales en sede administrativa y con delitos económicos cuando el caso tiene flanco penal. Un litigio bien llevado tiene en cuenta los tres tableros desde el primer escrito.

2. El mapa de los litigios y sus sedes

| Conflicto | Sede | Plazo clave |

|---|---|---|

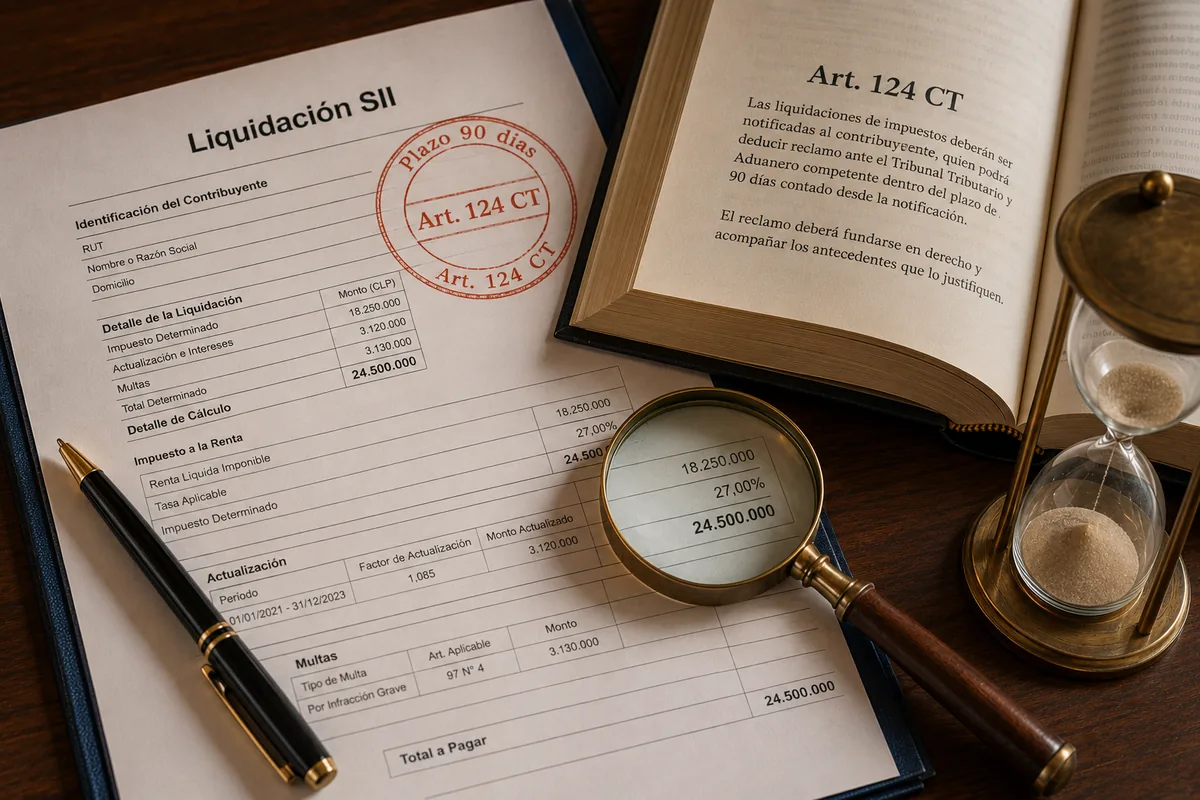

| Liquidación o giro del SII | Tribunal Tributario y Aduanero (TTA) | 90 días hábiles fatales desde la notificación (art. 124 CT) |

| Cobranza ejecutiva de TGR | Tesorería (1ª fase) → Justicia ordinaria | 10 días hábiles para excepciones art. 177 |

| Avalúo fiscal | Reposición SII / TTA (arts. 149-154 CT) | Desde notificación del rol |

| Delito tributario (art. 97 N° 4) | Justicia penal (Fiscalía + Juzgado de Garantía) | Querella exclusiva del SII / CDE (art. 162 CT) |

| Apelación de sentencia TTA | Corte de Apelaciones | 15 días desde la notificación |

| Casación en el fondo / forma | Corte Suprema | 15 días desde la sentencia de 2ª instancia |

El plazo fatal no espera

En litigación tributaria los plazos son días hábiles judiciales y comienzan a contar desde la notificación, no desde el día que usted leyó el sobre. Enviar la liquidación con su fecha de notificación toma 5 minutos y orienta toda la defensa.

Enviar mi caso ahora o llame al +56 2 3267 19463. Reclamo ante el TTA

El reclamo ante el Tribunal Tributario y Aduanero es la pieza central del derecho tributario contencioso. Es el procedimiento judicial con que el contribuyente impugna ante un tribunal independiente del Servicio una liquidación, un giro o una resolución del SII que incida en el pago de un impuesto (art. 124 del Código Tributario). El plazo es fatal: 90 días hábiles desde la notificación; se amplía a un año si el contribuyente paga la suma determinada dentro de esos 90 días. La causa se resuelve por un juez letrado y especializado, con las reglas del debido proceso, y la sentencia es apelable ante la Corte de Apelaciones.

Si antes presentó una RAV, el plazo del reclamo queda suspendido mientras el SII la resuelve.

4. Prescripción tributaria

La prescripción es probablemente la defensa más subutilizada del derecho tributario. Tanto la facultad fiscalizadora del SII (art. 200) como la acción de cobro de la TGR (art. 201) prescriben en 3 años — o 6 cuando la declaración fue maliciosamente falsa o no se presentó —, y esos plazos juegan a favor del contribuyente cuando se computan bien. La defensa exige documentación: fechas de vencimiento, citaciones que aumentan el plazo, notificaciones que interrumpen, suspensiones legales. Bien alegada, la prescripción tumba liquidaciones, giros y cobranzas completas.

5. Cobranza de la Tesorería

Cuando la deuda ya está girada y entra en cobranza ejecutiva, la defensa cambia de sede y se vuelve más restringida. La cobranza de la Tesorería admite únicamente las tres excepciones del art. 177 del Código Tributario — pago, prescripción y no empecer el título al ejecutado — y el plazo para oponerlas es de 10 días hábiles desde el requerimiento de pago. A esto se suman el abandono del procedimiento en cobranzas paralizadas por años y la suspensión del cobro del art. 147 cuando hay reclamo tributario en curso. Coordinamos cada caso con el área de defensa a deudores cuando el cliente tiene además pasivos privados.

6. Reclamo de avalúo fiscal

Las contribuciones de bienes raíces se calculan sobre el avalúo fiscal que el SII asigna a la propiedad, y ese avalúo puede impugnarse cuando contiene errores. La vía judicial es el procedimiento especial de los arts. 149 a 154 del Código Tributario ante el TTA, con causales taxativas — errores de superficie, de clasificación, de cálculo — y plazos contados desde la notificación del rol. Antes del juicio existe la reposición administrativa ante el SII, útil para errores objetivos y documentables.

7. Delito tributario · art. 97 N° 4

El delito tributario es el frente más sensible: la persecución penal del SII por declaraciones maliciosamente falsas, abultamiento doloso de créditos de IVA, devoluciones improcedentes o facturas falsas. La persecución solo puede iniciarla el SII (o el Consejo de Defensa del Estado en su caso) por querella o denuncia (art. 162 CT). La defensa exige técnica penal-tributaria especializada: en muchos casos lo que se discute no es si el impuesto debió pagarse, sino si hubo dolo — el elemento subjetivo que separa una infracción administrativa de un delito.

8. Tribunales tributarios y Cortes de alzada

Los Tribunales Tributarios y Aduaneros (TTA) son tribunales letrados especializados, independientes del SII, creados por la Ley 20.322. En la Región Metropolitana funcionan 4 TTA, distribuidos por comunas. Sus sentencias son apelables ante las Cortes de Apelaciones respectivas dentro de 15 días, y de la sentencia de 2ª instancia procede recurso de casación en el fondo o en la forma ante la Corte Suprema. Esta escala — TTA → Corte de Apelaciones → Corte Suprema — es la columna vertebral del litigio tributario; conocer las particularidades de cada instancia, especialmente la jurisprudencia de la Corte Suprema en materia de prescripción, malicia y conciliación, es indispensable para preparar un caso.

9. Cómo trabajamos un litigio

- Diagnóstico inmediato: fecha de notificación, plazos vivos, naturaleza del acto, posibles defensas.

- Estrategia documentada: análisis del fondo, posibles vicios de forma, eventual prescripción, ruta administrativa o judicial.

- Honorarios escritos antes de iniciar, con etapas y costos por escenario.

- Defensa con escritos técnicos, prueba documental ordenada, peritajes cuando corresponda.

- Coordinación con consultoría para asegurar que la posición que se defiende sea coherente con la planificación futura del cliente.

- Hasta segunda instancia y Suprema, con el mismo equipo, sin reasignación de honorarios.

Criterio práctico Schneider

En materia tributaria la mitad de los casos los pierde quien deja correr los plazos. La otra mitad los pierde quien va a juicio sin la prueba ordenada. Nuestra disciplina es elemental: el primer día se mide el calendario; el segundo se inventaría la prueba; el tercero se decide la estrategia. Lo demás es ejecución. Ningún reclamo serio se redacta sin haber hecho antes ese ejercicio mínimo — y rara vez se gana sin él.

10. Errores frecuentes

- Dejar correr el plazo fatal de 90 días del reclamo ante el TTA esperando una respuesta de la RAV que ya se rechazó.

- Pagar la deuda "por las dudas" antes de revisar prescripción, anulando defensas que estaban disponibles.

- Reclamar sin contador y sin abogado: la prueba contable mal preparada se cae en el juicio.

- No oponer las excepciones del art. 177 en el plazo de 10 días de la cobranza, dejando la deuda firme.

- Confundir las sedes: discutir el fondo del impuesto en cobranza ejecutiva en vez de reclamar la liquidación que la originó.

- Ignorar el flanco penal cuando una fiscalización tributaria tiene además dimensión de delito tributario.

11. Equipo legal revisor

12. Honorarios y compromiso

La litigación tributaria se cotiza por etapas: análisis y reclamo, primera instancia, eventual apelación, eventual casación. Cada etapa tiene un alcance y un costo definido. El acuerdo se firma antes de iniciar, con escenarios probables. Su contador y su abogado trabajan coordinados: la reconstrucción contable es su terreno; la calificación legal y la defensa procesal son la nuestra.

Compromiso Schneider · Litigación Tributaria

- Primer contacto confidencial bajo secreto profesional.

- Diagnóstico con plazos en la primera reunión.

- Honorarios escritos antes de iniciar.

- Opinión franca: si la defensa es débil, se lo decimos.

- Coordinación interna con consultoría, representación administrativa y, si corresponde, defensa penal-tributaria.

13. Preguntas frecuentes

¿Cuánto demora un juicio en el TTA?

Depende del caso y del TTA. Casos sencillos pueden resolverse en primera instancia en 12 a 18 meses; casos complejos con prueba pericial, 24 meses o más. La apelación ante la Corte de Apelaciones suele agregar 6 a 12 meses; la eventual casación ante la Corte Suprema, otros 12 a 18 meses.

¿Puedo defenderme yo solo?

Puede, pero no lo recomendamos. El reclamo tiene reglas procesales propias del Código Tributario y exigencias técnicas que un litigante no especializado difícilmente domina. Y la sentencia que se pierda por error procesal cierra defensas que eran de fondo válidas.

¿Si reclamo, debo pagar la deuda?

No: mientras dure el reclamo en primera instancia, la parte reclamada de la deuda no se gira (art. 24 inc. 2° CT). Quedan firmes solo las partidas no impugnadas. Distinto es si se quiere ampliar el plazo a un año para reclamar pidiendo devolución; ahí sí hay que pagar primero.

¿Conviene siempre apelar?

No siempre. Apelar tiene costo y prolonga la incertidumbre. La decisión depende de la calidad de la sentencia, del fundamento de los agravios y del impacto del fallo. La proponemos por escrito con escenarios.

¿La litigación tributaria solo aplica a empresas?

No. Personas naturales con observaciones complejas en operación renta, contribuyentes que reciben citaciones del SII por inversiones, propietarios con avalúos fiscales mal determinados y herederos con liquidaciones de impuesto a las herencias son litigantes habituales del fuero tributario.