Qué son los TTA

Los Tribunales Tributarios y Aduaneros son tribunales especializados creados por la Ley 20.322, independientes del SII. Hay TTA en cada región del país. Conocen como primera instancia los reclamos contra liquidaciones, giros, resoluciones y otros actos del SII. Su jurisprudencia ha consolidado el sistema chileno de defensa tributaria desde 2009.

Estructura del litigio tributario

Tres niveles: (1) TTA en primera instancia → (2) Corte de Apelaciones respectiva por vía de apelación → (3) Corte Suprema por casación en el fondo o en la forma. Adicionalmente existen recursos de revisión y queja en casos calificados.

Reclamo ante el TTA

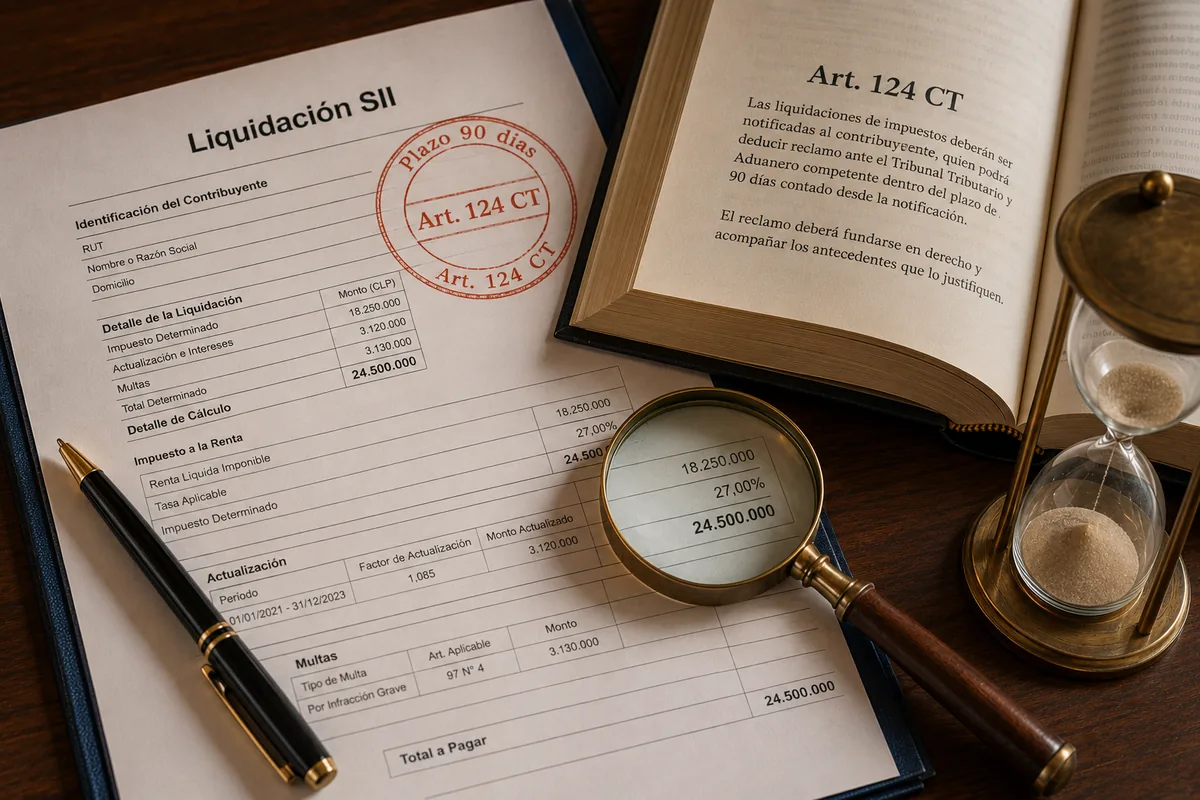

El reclamo se interpone dentro de 90 días hábiles desde la notificación de la liquidación, giro o resolución del SII. Debe presentarse por escrito, con patrocinio de abogado, ante el TTA de la jurisdicción del domicilio del contribuyente, fundando los hechos y el derecho que sustentan la pretensión.

Etapas del procedimiento

Presentación del reclamo → traslado al SII por 20 días → contestación del SII → audiencia de conciliación → recepción de la causa a prueba si hay hechos sustanciales y pertinentes controvertidos → término probatorio → observaciones a la prueba → sentencia. El procedimiento puede tomar de 12 a 24 meses, dependiendo del tribunal y la complejidad.

Apelación ante Cortes de Apelaciones

La sentencia del TTA es apelable ante la Corte de Apelaciones respectiva dentro de 15 días hábiles. La Corte revisa hechos y derecho. Puede confirmar, revocar o modificar la sentencia. El trámite suele tomar 6 a 12 meses adicionales.

Casación ante la Corte Suprema

La sentencia de Corte de Apelaciones admite casación en el fondo (cuando la sentencia incurre en infracción de ley con influencia en lo dispositivo) y casación en la forma (vicios procesales). Es una vía de derecho estricto, no de hechos. La Corte Suprema fija jurisprudencia que orienta a tribunales inferiores.

Cómo opera Schneider en litigio

Análisis del caso con auditoría de fiscalización previa; redacción del reclamo con sustento normativo, jurisprudencial y documental; presentación de prueba documental, pericial contable y, cuando corresponde, testimonial; defensa activa durante todo el procedimiento, incluyendo alegatos en audiencias; preparación de apelación y casación si el resultado no es satisfactorio; coordinación con cobranza Tesorería para suspender el cobro vía art. 147.

Preguntas frecuentes

¿Tengo que pagar la deuda mientras reclamo?

No es requisito de admisibilidad. Pero la Tesorería puede iniciar cobranza ejecutiva en paralelo. El art. 147 CT permite solicitar suspensión del cobro durante el reclamo.

¿Cuánto cuesta un reclamo TTA?

Depende de la cuantía y complejidad. Schneider trabaja con honorarios fijos por etapas o success fee acordado, con análisis previo gratuito del mérito del caso.