¿Recibió el aviso de contribuciones y la cifra no se parece en nada a la del año pasado? No está obligado a aceptarla sin más. El alza casi siempre viene de un nuevo avalúo fiscal que el SII asignó a su propiedad — y ese avalúo se puede revisar e impugnar cuando se funda en errores: de superficie, de clasificación, de cálculo. Existen vías administrativas y judiciales para corregirlo, con plazos que conviene no dejar pasar. Se lo explicamos en palabras simples. Primer contacto confidencial.

En resumen

Las contribuciones (impuesto territorial, Ley N° 17.235) se calculan sobre el avalúo fiscal que el SII asigna a cada propiedad y que actualiza mediante reavalúos periódicos. Si el avalúo subió por un error — superficie mal medida, clasificación equivocada de la construcción, errores de cálculo, entre otras causales legales —, existen dos vías para corregirlo: la reposición administrativa ante el propio SII y el reclamo de avalúo ante el Tribunal Tributario y Aduanero (procedimiento especial de los arts. 149 a 154 del Código Tributario), cada una dentro del plazo legal contado desde la notificación del nuevo avalúo. Importante: las causales del reclamo son taxativas — no basta alegar que «subió mucho» — y el avalúo fiscal no es el valor comercial de su propiedad.

¿Quiere saber si el avalúo de su propiedad tiene errores reclamables — y cuál de las dos vías conviene en su caso? Llámenos al +56 2 3267 1946 o complete el formulario al pie. Primer contacto confidencial · secreto profesional.

1. Por qué subieron sus contribuciones

El impuesto territorial — las «contribuciones de bienes raíces» — se rige por la Ley N° 17.235 y se calcula aplicando las tasas legales sobre el avalúo fiscal del inmueble. Ese avalúo no lo fija usted ni el mercado: lo determina el SII, mediante procesos de reavalúo que la ley ordena practicar periódicamente por tipos de propiedad, además de actualizaciones intermedias y modificaciones individuales — por ejemplo, cuando se registra una ampliación o un cambio de destino.

Por eso, cuando la cuota llega más alta, la pregunta correcta no es «¿por qué me cobran más?» sino «¿qué avalúo me asignaron y cómo lo calcularon?». Toda la discusión jurídica posterior — administrativa o judicial — gira sobre ese número y sus componentes: superficie de terreno y de construcción, clasificación de calidad de la edificación, antigüedad, destino del inmueble. Cualquier error en esos componentes infla el avalúo; y un avalúo inflado significa, mecánicamente, contribuciones infladas por años.

Una aclaración tranquilizadora para empezar: impugnar el avalúo es un derecho reglado del propietario, no un acto de rebeldía contra el SII. La propia ley contempla las vías, las causales y los plazos para hacerlo.

2. Avalúo fiscal, reavalúo y valor comercial: tres conceptos distintos

Antes de reclamar, conviene fijar el vocabulario, porque aquí se origina buena parte de los reclamos perdidos:

- Avalúo fiscal

- El valor que el SII asigna a un bien raíz, con criterios y tablas administrativas, para fines tributarios — principalmente el cálculo del impuesto territorial. Es distinto del valor comercial y suele ser inferior a él.

- Reavalúo

- El proceso periódico mediante el cual el SII actualiza, por grupos de propiedades, los avalúos fiscales — origen habitual de las alzas de contribuciones que sorprenden a los propietarios.

- Sobretasa

- Tributo adicional al impuesto territorial, incorporado por la Ley 21.210, que grava a contribuyentes cuyo conjunto de bienes raíces supera ciertos umbrales de avalúo fiscal total. Se calcula y discute con reglas propias.

La distinción central es la primera: el avalúo fiscal no es el valor comercial. Que su vecino haya vendido en un precio menor al avalúo de su propiedad, o que el mercado esté deprimido, son datos económicos reales — pero no son causales de reclamo. El reclamo de avalúo no discute cuánto vale su propiedad en el mercado: discute si el SII aplicó correctamente sus propios criterios — superficies, clasificaciones, tablas y cálculos — al determinar el avalúo.

Con el vocabulario claro, las vías. Son dos, y no se eligen al azar.

3. Las dos vías para impugnar

El sistema chileno ofrece al propietario dos caminos sucesivos o alternativos:

| Aspecto | Reposición administrativa (SII) | Reclamo de avalúo (TTA) |

|---|---|---|

| Ante quién | El propio SII, que revisa su determinación | El Tribunal Tributario y Aduanero, juez independiente |

| Naturaleza | Recurso administrativo, más simple y rápido | Procedimiento judicial especial (arts. 149 a 154 del Código Tributario) |

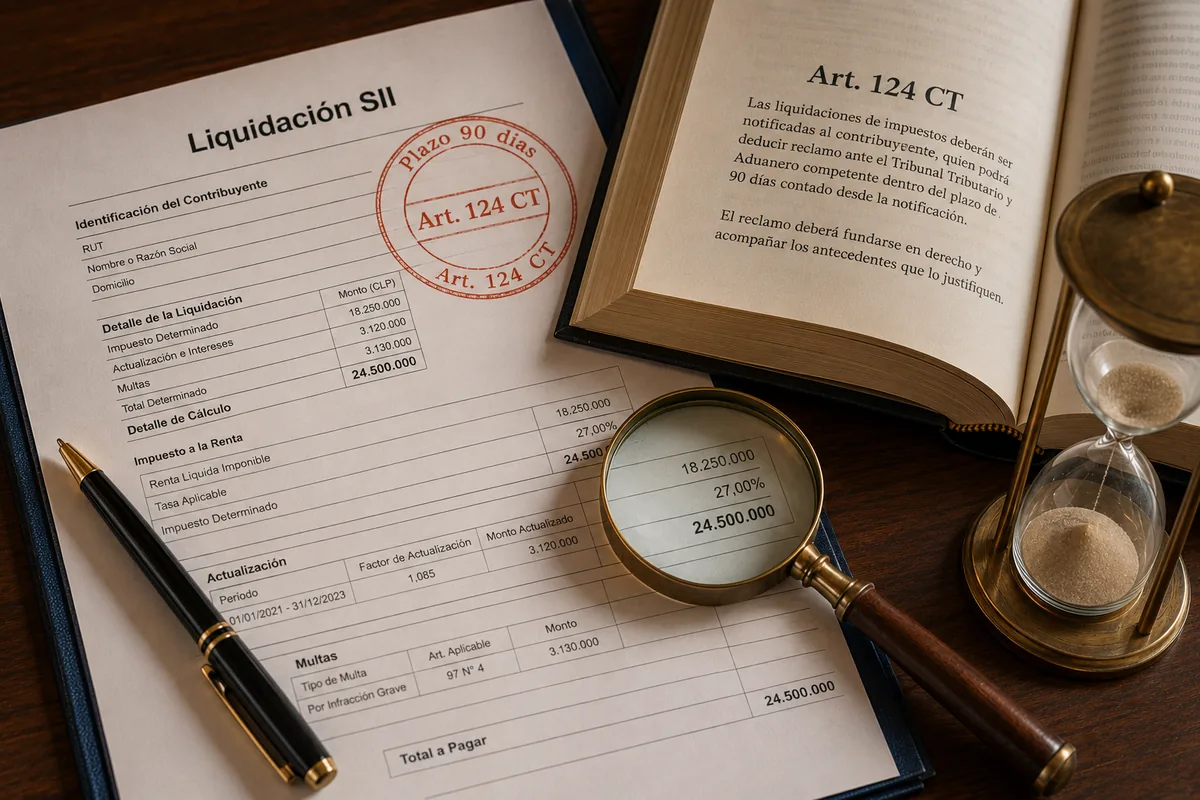

| Causales | Errores en los datos y en la aplicación de los criterios del avalúo | Solo las causales taxativas del art. 149 (sección 4) |

| Plazo | Dentro del plazo legal contado desde la notificación del avalúo o del rol de reavalúo | Dentro del plazo legal contado desde la misma notificación — distinto al de la reposición y fatal |

| Qué sigue | Si se rechaza, queda abierta la vía judicial en lo que corresponda | La sentencia es revisable por las Cortes de alzada por las vías que la ley contempla |

Un punto de prudencia sobre los plazos: ambos se cuentan desde la notificación del nuevo avalúo o de la modificación — y los reavalúos masivos se notifican por mecanismos especiales que el propietario distraído puede no advertir. La fecha exacta y la forma de cómputo se verifican caso a caso, con el expediente a la vista, porque un día de diferencia puede cerrar la vía judicial completa.

El plazo de su reclamo ya está corriendo

Si recibió la notificación de un nuevo avalúo o el aviso de contribuciones con un alza, el calendario juega en su contra. Una revisión profesional temprana le dice si hay causal, qué vía conviene y cuánto plazo queda.

Revisar mi avalúo ahora o llame al +56 2 3267 1946

4. Las causales del reclamo: un catálogo taxativo

Aquí está la regla que más sorprende a los propietarios: el reclamo de avalúo no es una apelación general contra el monto. El art. 149 del Código Tributario lo admite únicamente por causales determinadas. Entre las causales legales se cuentan, en términos generales:

- Errores de superficie: la determinación del avalúo considera más metros de terreno o de construcción de los que la propiedad realmente tiene.

- Errores de clasificación: el terreno o las construcciones fueron encasillados en una clase o calidad que no corresponde a sus características reales — por ejemplo, una construcción ligera tasada como sólida de primera calidad.

- Errores de cálculo o de transcripción: equivocaciones aritméticas, de copia de datos o de aplicación de las tablas al determinar el avalúo, incluidas situaciones como la doble tasación de una misma superficie.

- Otras causales del catálogo legal, asociadas a la inclusión indebida de bienes o a la falta de consideración de circunstancias que la propia ley ordena ponderar.

La consecuencia estratégica es directa: un reclamo serio empieza por encuadrar el error en una causal — con plano, certificado y números — y no por argumentar el impacto económico del alza. El TTA no puede rebajar un avalúo porque la cuota resulte gravosa; puede corregirlo porque está mal determinado. Esa diferencia define qué se alega y qué se prueba.

«Excelentes profesionales, muy comprometidos con los objetivos que buscamos los clientes, entregan una perfecta asesoría.»

S.A.V.C. · Reseña verificada en Google

Dos vías, causales acotadas: la pregunta práctica es cuál camino tomar primero.

5. ¿Reposición o reclamo? Cuándo conviene cada vía

No hay una respuesta única, pero sí criterios decantados por la práctica:

La reposición administrativa rinde cuando el error es objetivo y salta a la vista con documentos: una superficie que no coincide con el plano, una construcción demolida que sigue tasada, un destino equivocado. El propio Servicio tiene incentivos para corregir errores evidentes sin litigio, y la corrección suele llegar más rápido y a menor costo.

El reclamo judicial se justifica cuando la discrepancia es técnica — la clasificación de calidad de la construcción, la aplicación de las tablas a un caso atípico —, cuando la reposición fue rechazada o respondida a medias, o cuando el monto en juego, proyectado a años de contribuciones, amerita un juez independiente. Es un procedimiento especial dentro de la litigación tributaria, con reglas propias que incluyen aspectos técnicos donde el informe de un tasador o perito puede ser decisivo.

La advertencia de coordinación es una sola y es seria: los plazos de ambas vías corren desde la misma notificación. Esperar indefinidamente la respuesta de la reposición puede dejar vencido el plazo judicial. Por eso la decisión de ruta se toma al inicio, con calendario en mano — no sobre la marcha.

6. Los documentos que sostienen un reclamo serio

Como las causales son objetivas, la prueba también debe serlo. El expediente tipo de un buen reclamo incluye:

- Certificado de avalúo fiscal detallado, que desglosa cómo el SII compuso el avalúo: superficies, clasificaciones, coeficientes. Es el documento que se ataca — y el primero que revisamos.

- Planos y certificados de superficie: plano de loteo o de edificación, certificados municipales, escritura e inscripción — útil cuando el reclamo se cruza con la historia registral de la propiedad, donde apoya nuestro equipo de estudio de títulos.

- Permisos de edificación y recepciones finales, que fijan qué construcciones existen, con qué materialidad y desde cuándo.

- Tasaciones o informes técnicos de profesionales competentes, cuando la discusión es de clasificación o calidad constructiva.

- Fotografías fechadas y antecedentes de demoliciones o siniestros, si lo tasado ya no existe o cambió.

Este es, además, el momento de mirar el cuadro completo del inmueble: si la propiedad se compró hace poco o está en proceso de venta, conviene revisar el expediente junto al área inmobiliaria del estudio — un avalúo corregido también ordena la conversación con el futuro comprador. Y si la controversia con el SII escala a otros frentes — por ejemplo, una tasación del art. 64 a propósito de una venta —, ambos expedientes deben mirarse juntos.

7. La sobretasa de la Ley 21.210

Desde la Ley 21.210, los contribuyentes cuyo conjunto de bienes raíces supera ciertos umbrales de avalúo fiscal total pagan, además del impuesto territorial de cada propiedad, una sobretasa progresiva por tramos. No corresponde detallar aquí tasas ni umbrales — se ajustan y deben verificarse al día de la consulta —, pero sí el mecanismo, porque tiene una consecuencia estratégica que muchos propietarios de varios inmuebles pasan por alto.

La base de la sobretasa es la suma de los avalúos fiscales del contribuyente. Por lo tanto, cada error de avalúo en una propiedad individual no solo infla las contribuciones de esa propiedad: infla también la base de la sobretasa de todo el patrimonio. Para quien tributa sobretasa, corregir un avalúo erróneo rinde dos veces — y revisa el portafolio completo, no solo la propiedad cuyo aviso llegó más alto. Ese análisis patrimonial es propio de nuestra área de consultoría tributaria.

8. Exenciones y beneficios

El sistema de impuesto territorial contempla franquicias que operan por ley y que conviene revisar antes — o además — de reclamar:

- Avalúo exento habitacional: las propiedades con destino habitacional gozan de un monto de avalúo exento, que se reajusta periódicamente; las contribuciones se calculan solo sobre el exceso. Si el destino de su propiedad está mal registrado, puede estar perdiendo la franquicia completa.

- Exenciones especiales de la propia Ley N° 17.235 y su cuadro anexo, para ciertos tipos de inmuebles y destinos.

- Beneficio para adultos mayores: la ley contempla una rebaja del pago de contribuciones para contribuyentes mayores que cumplen requisitos de edad, ingresos y avalúo de la vivienda. Los requisitos y montos exactos se verifican al día de la consulta, pero el punto práctico es claro: si usted o sus padres están en ese tramo de la vida, este chequeo vale la pena.

Estos beneficios no siempre se aplican solos: dependen de que los registros del SII reflejen correctamente el destino, el titular y las características de la propiedad. Parte del trabajo profesional es, simplemente, lograr que los registros digan la verdad.

«Gran equipo de abogados. Servicio totalmente recomendable.»

C.C. · Reseña verificada en Google

Reseñas reales publicadas por clientes en el perfil de Google de Schneider Abogados, identificadas con iniciales para resguardar su privacidad. Cada caso es distinto y los resultados dependen de sus circunstancias; no constituyen promesa de resultado al futuro consultante.

9. ¿Contribuciones impagas? La cobranza de la Tesorería

Capítulo aparte merece el propietario que, además del alza, arrastra cuotas impagas. Las contribuciones morosas generan recargos y pasan a la cobranza administrativa y judicial de la Tesorería General de la República — un procedimiento que, en su extremo, puede llevar al remate del inmueble. Si usted recibió cartas o notificaciones de la TGR, ese frente tiene sus propias reglas y urgencias, que tratamos en detalle en la página sobre cobranza de la Tesorería.

Tres herramientas conviene tener a la vista. Primero, la revisión de prescripción: las cuotas de contribuciones tienen plazos de prescripción que se estudian antes de pagar o firmar nada. Segundo, los convenios de pago con la TGR. Tercero, la condonación de intereses y multas, que puede rebajar sustancialmente los recargos acumulados. Y en paralelo, claro, corregir el avalúo si está mal determinado — para que la deuda no se siga generando inflada hacia adelante.

Avalúo, exenciones, sobretasa y deuda: un solo chequeo

Con el certificado de avalúo detallado y los antecedentes de su propiedad, una revisión profesional cubre los cuatro frentes a la vez — y le entrega una conclusión honesta: qué hay corregible y qué no.

Solicitar la revisión de mi propiedad Teléfono directo: +56 2 3267 194610. Errores frecuentes

- Reclamar fuera de plazo: la causal puede ser perfecta, pero el plazo vencido cierra la vía. El cómputo se verifica el primer día, no el último.

- Confundir avalúo fiscal con valor comercial y fundar el reclamo en precios de mercado: se rechaza por no configurar causal.

- No acreditar la causal con documentos objetivos — alegar el error sin plano, certificado ni tasación que lo midan.

- Esperar la respuesta de la reposición mientras vence, en silencio, el plazo del reclamo judicial.

- Mirar una sola propiedad cuando se tributa sobretasa: el error de un avalúo contamina la base de todo el patrimonio.

- Dejar de revisar exenciones y beneficios que la ley concede y que los registros desactualizados impiden aplicar.

- Ignorar la cobranza de la TGR pensando que el reclamo de avalúo la detiene por sí solo.

Schneider en los reclamos de avalúo y contribuciones

- Equipo especializado: el área la lidera Irene Lalangui, abogada con Magíster en Derecho Tributario de la Universidad de Chile.

- Mirada completa del inmueble: avalúo, exenciones, sobretasa y deuda morosa se revisan como un solo problema — con apoyo de las áreas inmobiliaria y civil del estudio cuando el caso lo pide.

- Representación integral: desde la reposición ante el SII hasta el reclamo ante el TTA y las Cortes, si el caso lo exige.

- Honorarios transparentes: acuerdo por escrito, firmado antes de iniciar cualquier gestión.

- Oficina en el World Trade Center, Las Condes: reuniones presenciales o por videollamada, según su comodidad.

11. Honorarios y cómo trabajamos

Partimos por el certificado de avalúo detallado y los antecedentes de su propiedad: verificamos superficies, clasificaciones y cálculos contra planos y permisos, revisamos si las exenciones y beneficios aplicables están operando, y medimos el impacto — incluida la sobretasa, si corresponde. Con eso le entregamos una conclusión honesta: si hay causal reclamable, por qué vía conviene perseguirla y cuánto plazo queda. Si no hay causal, también se lo diremos — un reclamo inviable solo cuesta tiempo y dinero. Honorarios por escrito antes de iniciar. Y si su situación excede el impuesto territorial, el caso se integra con el resto del área tributaria del estudio.

Compromiso Schneider · Avalúos y contribuciones

- Primer contacto confidencial para revisar su certificado de avalúo y sus plazos.

- Diagnóstico honesto: si no hay causal, se lo decimos.

- Acuerdo de honorarios escrito, firmado antes de iniciar.

- Confidencialidad bajo secreto profesional.

12. Preguntas frecuentes

¿Qué diferencia hay entre el avalúo fiscal y el valor comercial?

El avalúo fiscal es la tasación administrativa que el SII asigna al inmueble, con tablas y criterios propios, para calcular el impuesto territorial; el valor comercial es lo que el mercado pagaría por la propiedad. Son números distintos — el fiscal suele ser menor — y el reclamo de avalúo solo discute el primero.

¿Puedo reclamar solo porque las contribuciones subieron mucho?

No: el reclamo del art. 149 procede únicamente por causales taxativas — errores de superficie, de clasificación, de cálculo, entre otras del catálogo legal. El impacto económico del alza, por doloroso que sea, no es causal por sí mismo.

¿Cuánto plazo tengo para reclamar el avalúo?

Tanto la reposición administrativa como el reclamo ante el TTA deben presentarse dentro del plazo legal contado desde la notificación del nuevo avalúo o de su modificación. Los plazos de una y otra vía son distintos, fatales en el caso judicial, y su cómputo exacto se verifica con el expediente a la vista — es lo primero que revisamos.

¿Debo seguir pagando las contribuciones mientras reclamo?

La recomendación prudente es no dejar de pagar por iniciativa propia: la deuda morosa genera recargos y activa la cobranza de la Tesorería, que corre por cuerda separada del reclamo. Si el reclamo prospera, lo pagado en exceso da derecho a los ajustes y devoluciones que correspondan según la ley.

¿Qué es la sobretasa de la Ley 21.210?

Un tributo adicional al impuesto territorial que grava a los contribuyentes cuyo conjunto de bienes raíces supera ciertos umbrales de avalúo fiscal total, con tasas progresivas por tramos que se verifican al día de la consulta. Como su base es la suma de los avalúos, corregir un avalúo individual erróneo también rebaja la sobretasa.

¿Qué pasa si no pago las contribuciones?

Las cuotas morosas generan recargos y pasan a la cobranza administrativa y judicial de la Tesorería General de la República, que en su extremo puede llevar al remate del inmueble. Esa deuda se gestiona con herramientas propias — revisión de prescripción, convenios y condonación de recargos — y con urgencia mayor mientras más avanzada va la cobranza.

¿Quedó con dudas sobre su propiedad?

Cada avalúo tiene su propia composición — y sus propios errores posibles. Envíenos su certificado de avalúo y el aviso de contribuciones, y le diremos qué hay reclamable y qué plazos corren.

Agendar primer contacto confidencial o llame al +56 2 3267 194613. Conclusión: el avalúo se revisa, no se padece

Un alza de contribuciones no es una sentencia: es la consecuencia aritmética de un avalúo que puede — y debe — revisarse. El camino es concreto: obtener el certificado detallado, contrastarlo con planos y permisos, encuadrar los errores en las causales legales y elegir la vía correcta dentro del plazo. Y mirar el cuadro completo: exenciones, beneficios, sobretasa y eventual deuda morosa. Si su avalúo subió y los números no le calzan, conversemos hoy.

Esta página tiene fines informativos y no constituye asesoría legal individual.

14. Equipo legal revisor

16. Marco legal aplicable

Esta sección está orientada a profesionales del derecho, contadores o lectores que deseen profundizar en la base normativa. Quien busca solo orientación práctica puede prescindir de esta lectura.

- Ley N° 17.235 sobre Impuesto Territorial (texto refundido por DFL N° 1, de 1998, de Hacienda) — avalúos y reavalúos, tasas, exenciones del cuadro anexo, sobretasa del art. 7° bis (incorporada por la Ley 21.210).

- Código Tributario (DL 830) — arts. 149 a 154 (procedimiento especial de reclamo de avalúos: causales taxativas, plazos y tramitación ante el TTA).

- Ley 21.210 — moderniza la legislación tributaria; incorporó la sobretasa de impuesto territorial sobre patrimonios inmobiliarios de alto valor.

- Normas sobre beneficios al adulto mayor en el pago de contribuciones — rebaja sujeta a requisitos de edad, ingresos y avalúo, cuyo texto y montos vigentes deben verificarse al evaluar cada caso.

- Resoluciones y circulares del SII sobre reavalúos — fijan tablas, clasificaciones y procedimientos de cada proceso de reavalúo, y se consultan junto al certificado de avalúo detallado.